Переменчивая доходность российского рынка

27.12.2021 2021-12-27 23:58Переменчивая доходность российского рынка

Купи и держи – самая распространенная стратегия в инвестициях, подходящая практически каждому инвестору. Она особенно хорошо работает на индексных фондах с низкой комиссией, потому что в целом все рынки стремятся к росту, низкие комиссии позволяют не тратить деньги впустую и усиливают сложный процент, а диверсификация уменьшает риск владения отдельными акциями.

Чем дольше мы держим актив, тем выше вероятность сохранить и приумножить капитал. Но на каких-то рынках это вероятность выше, а на каких-то ниже.

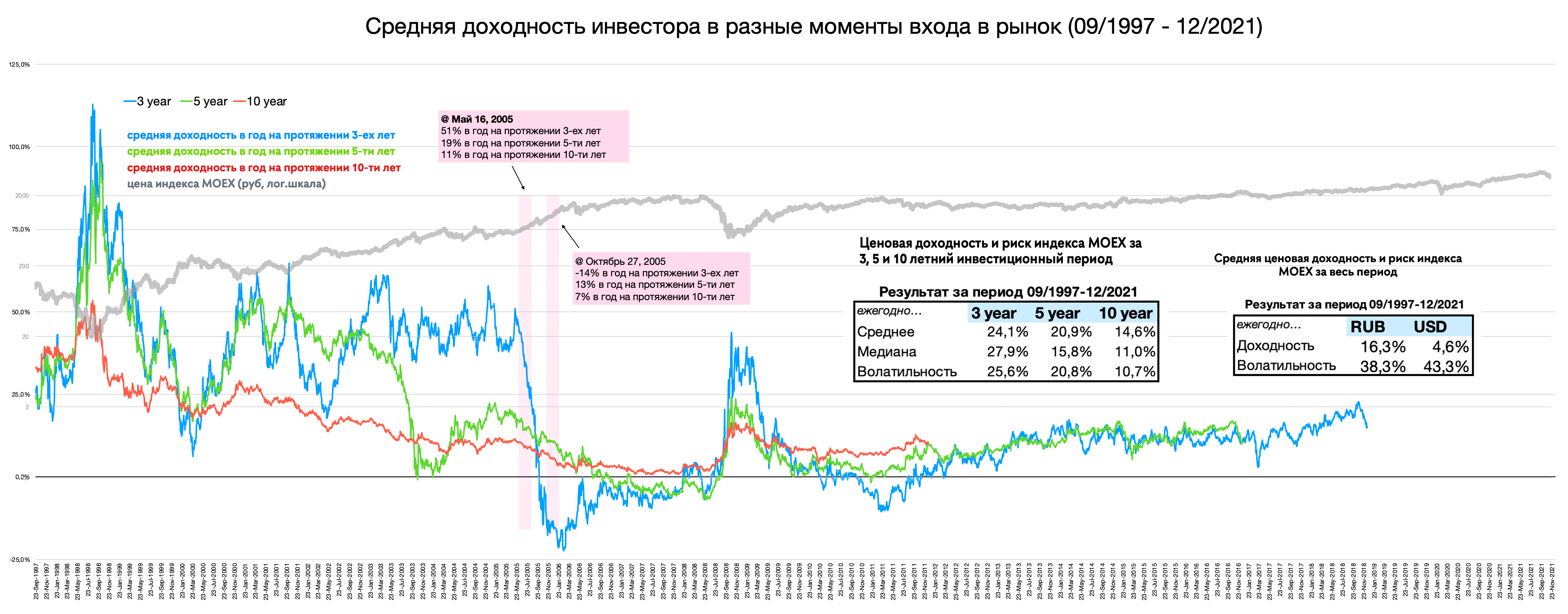

Я проанализировала ценовую доходность российского рынка на основе индекса MOEX в рублях, используя среднегодовую доходность инвестора на протяжении 3, 5 и 10 лет с 1997 года.

На графике (илл.1) в цветных линия мы видим, какой могла бы быть доходность инвестора при вложениях в различные моменты времени.

Иллюстрация 1: График доходностей ценового индекса MOEX

Если бы инвестор А начал инвестировать в российский рынок в мае 2005, то имел бы 51% доходности каждый год на протяжении 3-ех лет. А инвестор Б, начавший инвестировать в октябре того же года, уже имел бы негативную доходность, теряя 14% каждый год на протяжении 3-ех лет. Однако, с продлением инвестиционного горизонта, доходности обоих инвесторов начинают сходиться и стремиться к средней.

Если взять среднее за все время по различным периодам (я смотрю на медиану), то инвестор с трехлетним горизонтом инвестирования чаще всего имел бы доходность в 28%, но и высокий риск в 26% (волатильность). При 10-летнем периоде риск уменьшается до 11%, ну и доходность падает тоже до 11% годовых..

На российском рынке очень важна не только точка входа, но и точка выхода. Здесь пригодится умение и желание следить за рынком и понимать динамику его поведения.

Если же Вы не хотите регулярно пытаться угадывать направление рынка, а хотите купить один раз и держать “вечно”, то по моим расчетам среднегодовая доходность российского рынка В РУБЛЯХ составила 16% при риске в 38%. Если перевести это в доллары, то среднегодовая доходность составила 4.6%, а риск – 43%.

Если Вы живете в России и тратите по большей части в рублях, то доходность в 16% должна Вас устроить. Но Вы все же можете улучшить свой портфель (повысить доходность и уменьшить риск), добавляя в свой портфель и ETF на другие страны.

Немаловажно также сохранять капитал в иностранной валюте, чтобы защититься от дефляции рубля.

Я советую иметь в портфеле как минимум два ETF. Это может быть ETF на развитые рынки + Россия или ETF на весь мир + Россия, например. Вариантов много. Каждый инвестор уникален и индивидуален, и должен уметь самостоятельно составить подходящий ему портфель.

Как это сделать наиболее эффективно Вы можете изучить на моем курсе ETF PRO.